2025年,中国广告产业迎来了里程碑式的时刻。市场监管总局发布的数据显示,2025年全国事业单位和规模以上企业广告业务收入首次突破2万亿元,达到20502.1亿元,其中互联网广告业务收入达13574.3亿元,同比增长34.6%,在整体广告业务收入中的占比已提升至66.2%。头部互联网平台广告业务收入增速更是超过36.1%,成为带动行业发展的重要力量。

然而,在行业繁荣时,宣亚国际(300612.SZ)的日子却不怎么好过。这家曾在整合营销与汽车传播领域占据一席之地的公司,在行业格局重构、客户预算收紧、自身战略调整的多重压力下,陷入了营收萎缩、亏损持续扩大、资产减值集中释放的困境。尽管公司持续推进业务结构优化,加码人工智能与数字化转型,试图通过技术赋能寻找新的增长空间,但从年度经营结果看,传统支柱业务持续收缩、新业务尚未形成有效支撑。

多重压力交织之下,宣亚国际仍未走出经营低谷。

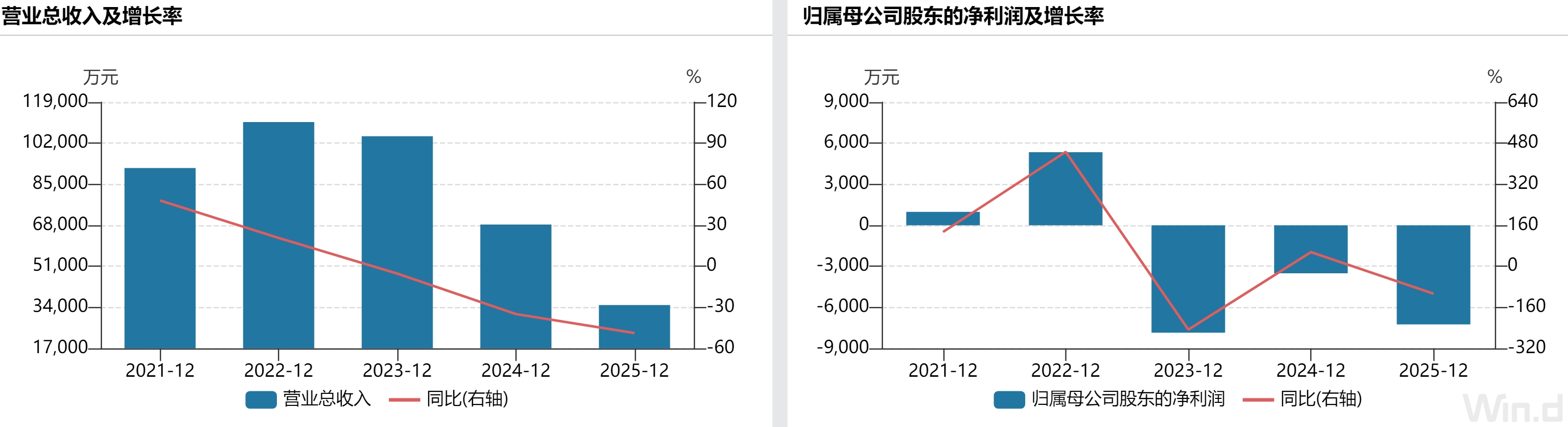

2025年,宣亚国际整体经营呈下行态势:营业收入下滑,归母净利润亏损进一步扩大。与前一报告期相比,公司营收规模近乎腰斩,盈利缺口持续拉大,短期经营压力上升。

年报数据显示,2025年宣亚国际营业收入34,951.07万元,同比大幅下滑48.83%;归属于上市公司股东的净利润亏损7249.49万元。即便剔除股份支付费用3787.75万元后,公司归母净利润仍亏损3461.74万元,同比扩大106.59%。

这是宣亚国际第三年亏损。2023年和2024年,公司分别亏损7853.06万元和3509.18万元,三年累计亏损超过1.8亿元。

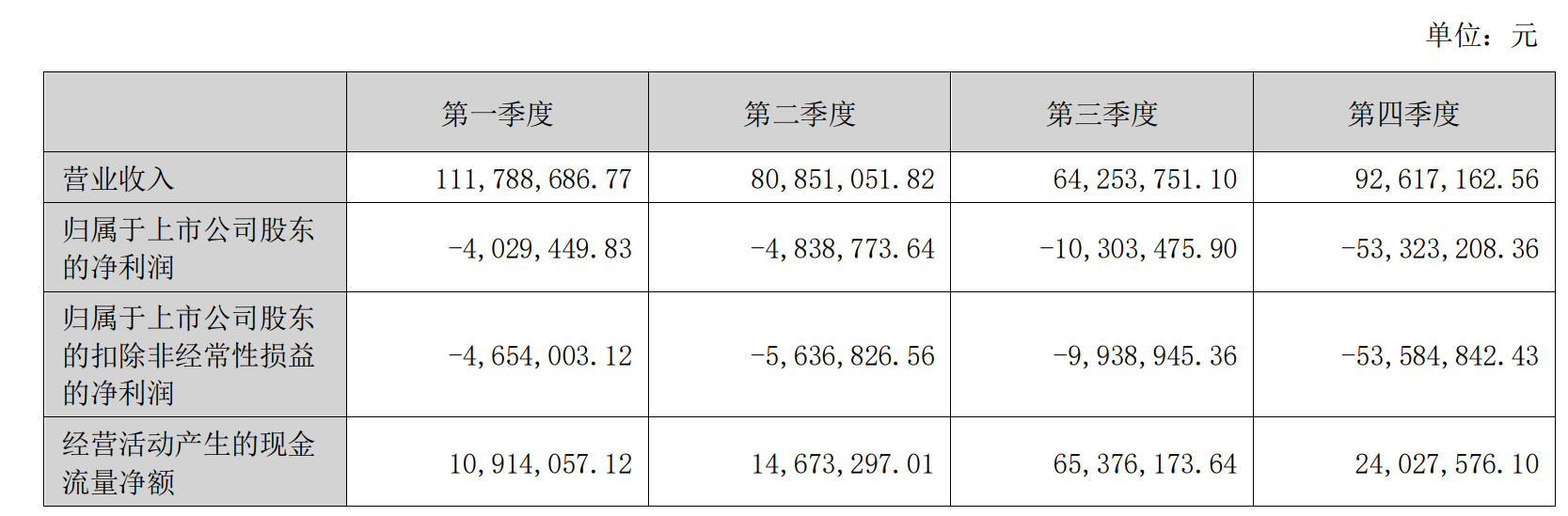

从经营节奏看,宣亚国际亏损呈现明显的季度不均衡特征。前三季度虽然均处于亏损状态,但整体额度相对可控;第四季度亏损规模拉升,成为全年业绩“拖油瓶”。公司第四季度单季亏损5332万元,占全年亏损比例超73.5%。宣亚国际称,主因是商誉减值与资产减值集中计提。但单季亏损规模远超正常经营波动依然值得注意。

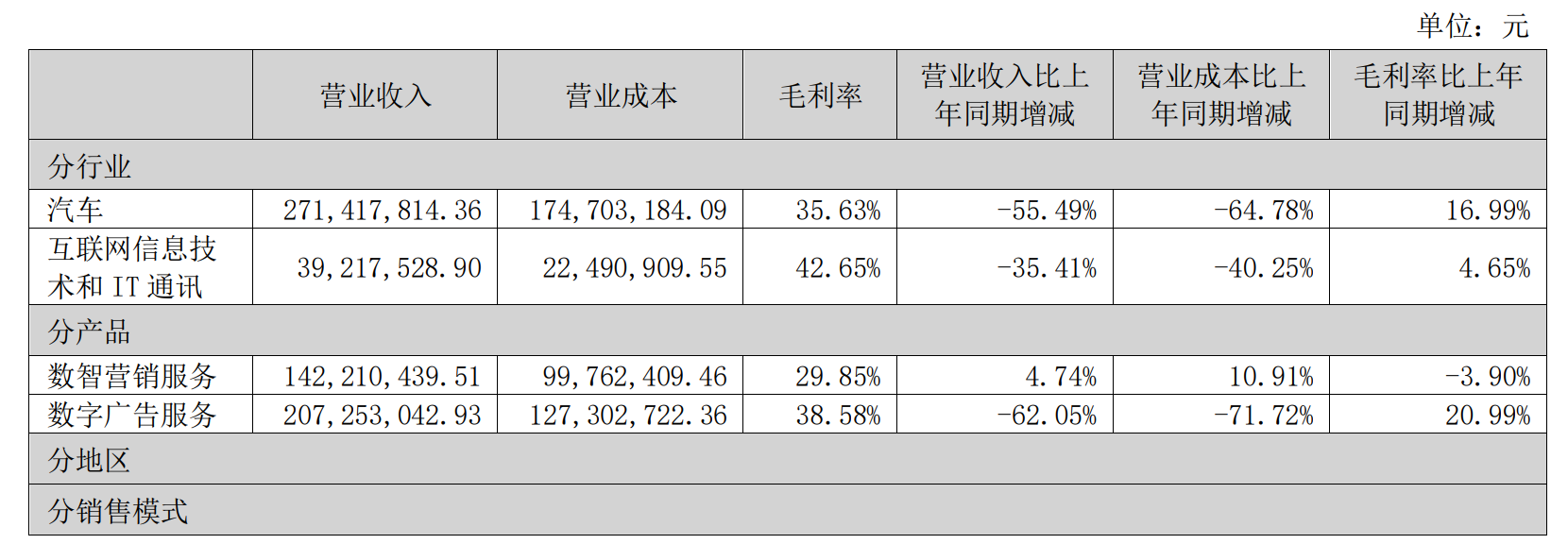

全年来看,宣亚国际的两大主业呈现出冰火两重天的走势。其中,数智营销服务收入14,221.04万元,同比增长4.74%,毛利率从33.75%下滑至29.85%,下降3.9个百分点,显示该业务面临较大的价格战压力。公司另一主业数字广告服务板块收入则从2024年的5.46亿元降至2025年的2.07亿元,跌幅达62.05%。不过,数字广告的毛利率从16.47%升至38.58%,提升了20.99个百分点,营业成本的降幅(71.72%)超过收入的降幅(62.05%)。

一位长期跟踪互联网营销行业的分析师向界面新闻记者表示,“毛利率提升说明公司不再为了冲规模而接低利润订单,但2.07亿元的收入体量,意味着公司在这个板块渐渐失去了规模效应。中小型服务商在数字广告领域本来就面临头部平台的挤压,现在连规模都没有了,话语权和议价能力可能会进一步削弱。”

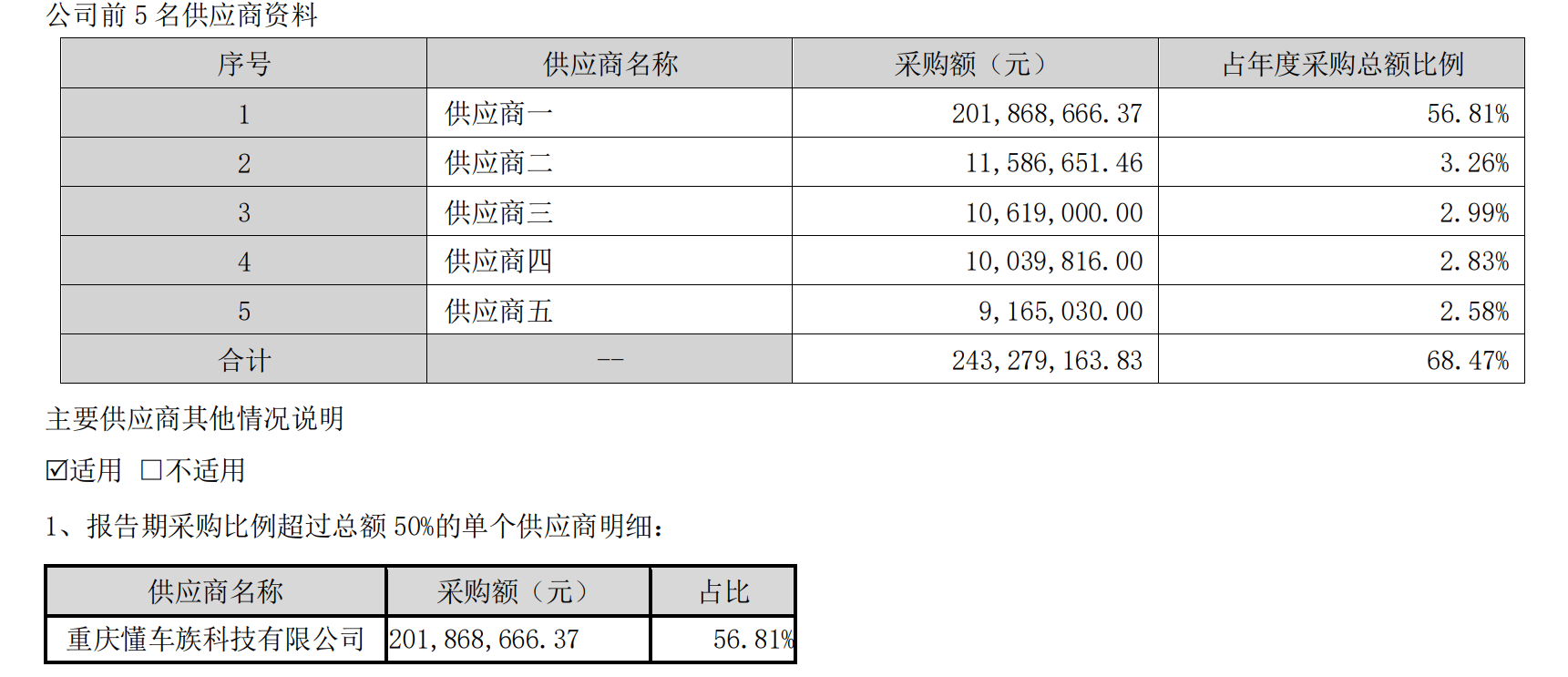

随着流量红利见顶,广告主预算向字节跳动、腾讯、快手等头部平台集中,中小代理商的生存空间持续收窄。年报披露,宣亚国际前五大供应商合计采购金额占年度采购总额的68.47%,其中单一供应商“重庆懂车族科技有限公司”为56.81%。集中的供应商结构,会使得在与媒体平台议价时缺乏主动权。

另一个令投资者担忧的信号是,宣亚国际对汽车行业依赖程度有增无减。2025年汽车行业收入为27,141.78万元,虽然同比下降55.49%,但总营收占比仍达77.66%。相比之下,互联网信息技术和IT通讯行业收入占比11.22%,金融行业占比7.41%,公司多元化布局成效有限。

如果说数智营销和数字广告的业绩波动尚可归因于行业竞争,那么数据技术产品服务的表现,则指向宣亚国际近年来较为核心的战略困境。

宣亚国际2025年数据技术产品服务收入为47,169.81元,较2024年的114.02万元下跌95.86%。而这一板块,恰恰承载着公司近年来最核心的AI战略转型愿景——OrangeGPT平台和巨浪技术平台。

投资者对宣亚国际OrangeGPT的商业化进展始终高度关注。2025年7月,有投资者在深交所互动易上提问:“OrangeGPT汽车新媒体营销助手已结束内测,目前是否实现规模化商用?请披露现有客户数量、客单价水平及典型合作案例。”宣亚国际回复称:“目前尚处于研发初期,有关技术及业务进展等情况请关注公司定期报告。” “研发初期”这四个字,与公司此前多次描绘的AI蓝图形成反差。2024年年报中,公司大篇幅阐述了OrangeGPT在AI创意生成、数据分析等场景的突破性进展,称“剪辑创作效率提升90%”。然而一年过去,这些技术成果并未转化为实际的收入。

更耐人寻味的是,宣亚国际在2025年11月宣布终止“巨浪技术平台升级项目”,将1.39亿元募集资金转向全新的“Infinity Agent-AI营销智能体交互中心建设项目”。而在此之前,巨浪技术平台升级项目的投资进度为0.02%。新项目总投资1.77亿元,拟使用募集资金1.39亿元,预计税后内部收益率10.96%,投资回收期7.63年。

界面新闻记者发现,在资产负债端,宣亚国际的年报也披露了几个值得关注的变化。

首先是商誉。2025年末,宣亚国际商誉账面价值从年初的3,204.18万元降至0元,对全资子公司天津星言云汇的商誉全额计提减值。天津星言云汇是宣亚国际2019年通过增资和收购股权获取的核心子公司,当时总支付对价为5,600万元,商誉确认为3204万元。六年过去,这家子公司的业务转型仍未完成,“短期内盈利水平不及预期”,最终以商誉清零告终。

其次是应收账款。2025年末宣亚国际应收账款账面价值为9949.89万元,同比下降31.70%。公司解释称,这主要系业务收缩和客户回款改善所致。年报也披露,公司已计提部分信用减值损失的应收账款在报告期内收回,信用减值损失同比大幅下降128.59%。但值得注意的是,在营业收入腰斩下,应收账款的大幅下降究竟是客户回款改善的积极信号,还是业务收缩的被动结果,有待进一步观察。

另外,尽管净利润亏损,宣亚国际2025年经营活动产生的现金流量净额为1.15亿元,同比大幅转正,与净利润形成背离。公司解释称,经营活动现金净额增加主要系“业务调整,支付媒体款项减少导致”。这意味着,现金流的好转并非来自经营效率提升或盈利能力改善,而是通过压缩对供应商付款来实现的。这种“节流式”的现金流改善,或不具备可持续性。从应付账款的变化也能看出端倪:2025年末应付账款为6,073.98万元,较年初的1.12亿元减少了近一半。

面对重重困境,宣亚国际将希望寄托于2026年计划重点建设的“Infinity Agent-AI营销智能体交互中心”。根据公司描述,该中心将融合前沿AI与大模型技术、多模态交互硬件与实时数据网络,提供从需求挖掘、策略编排、内容生成到触达互动的全链路智能化营销服务。那么,在连续三年亏损、现金流改善不可持续的情况下,公司是否有足够的资金和资源支撑这一战略转型?